지급준비제도, 지급준비율, 뱅크런의 관계ㅣ중앙은행 통화정책

◆ 지급준비제도(Reserve Requirement System)

지급준비제도란 은행이 전체 예금의 일정비율을 중앙은행에 지급준비금으로 예치하도록 하는 제도입니다. 지급준비금은 지급준비율에 의해 결정됩니다.

예금자들에게 언제든 돈을 지급하기 위한 것으로 실제 은행은 우리가 돈을 맡기면 '지급준비금'만 남기고 나머지는 다른 사람에게 대출해 줍니다. 대출을 통한 수익의 일부를 예금자들에게 이자로 주는 것입니다.

◆ 지급준비율(Reserve Ratio)

금융기관별 전체 예금액 대비 지급준비금의 비율을 지급준비율(Reserve Ratio)이라고 합니다.

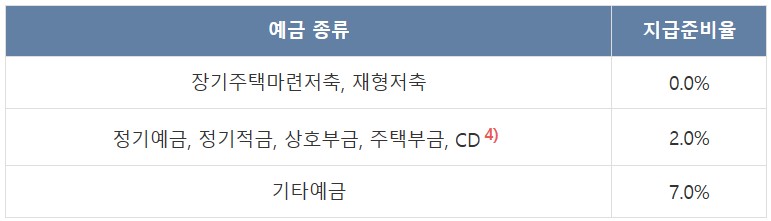

현재 우리나라는 일반은행 및 특수은행에 대해 예금종류에 따라 0~7%로 차등화되어있는 지급준비율에 해당하는 금액을 지급준비금으로 보유해야 합니다.

ㅣ예금종류별 지급준비율(2023년 1월 기준)

◆ 통화정책으로서의 지급준비율

중앙은행(한국은행)은 지급준비율을 통화정책으로 사용합니다.

예컨대 지급준비율을 올리면 은행은 더 많은 자금을 지급준비금으로 예치해야 하고 대출 여력이 축소되고 시중에 유통되는 돈의 양이 줄어듭니다. 시중 유동성이 줄고, 과도한 대출 증가로 인한 금융불안을 방지할 수 있습니다.

◆ 지급준비제도와 뱅크런(Bank Run)

지급준비제도가 가능한 이유는 예금자들이 실제 돈을 한꺼번에 다 찾아가는 일이 드물기 때문인데 만일 이런 상황이 벌어지면 은행은 파산하게 되고 이것을 뱅크런(Bank Run)이라고 합니다.

뱅크런은 대부분 파산의 위험이 높은 부실 은행에서 돈을 받지 못할 위험에 대비해 자신의 돈을 확보하려는 예금자들의 불안에서 비롯됩니다. 뱅크런은 사회 전체적으로도 국가 경제 상황 악화, 경제 공황 발생 등으로 이어질 수 있습니다.

따라서 대한민국 정부에서는 뱅크런에 대비해 '예금자 보호법'을 통해 5,000만 원까지 지급을 보장해 주는 제도를 운영하고 있습니다.

/참고: 한국은행

2024.2. 씀.

'[시사] 사회 과학 경제 법' 카테고리의 다른 글

| 원자(atom)와 분자(molecule)ㅣ물질의 기본 입자 (2) | 2024.02.08 |

|---|---|

| 10년간 소비자물가상승률 (2013-2023년)ㅣ식료품 물가 급등 (0) | 2024.02.06 |

| 방사성 폐기물 Radioactive wasteㅣ고준위/중준위/저준위 분류 및 처분방식 (0) | 2024.01.22 |

| 예금자보호제도ㅣ1개 금융회사별 1인당 5천만원 (원금+이자) (2) | 2023.12.20 |

| 한국어능력시험(TOPIK)ㅣ대상, 유효기간, 응시료, 문항구성 등 (0) | 2023.12.14 |